Le BFR est un agrégat financier qui signifie “besoin en fonds de roulement”. Il mesure le besoin de trésorerie de votre entreprise, provenant en grande partie d’un décalage temporel entre le moment où vous payez vos fournisseurs et celui où vos clients vous paient.

Le BFR est un indicateur de gestion très important. Car il permet d’anticiper d’éventuelles difficultés, qui peuvent même se déclencher lorsque votre activité se porte bien.

Malheureusement, cet indicateur est souvent :

Afin de vous expliquer clairement et simplement ce qu’est le besoin en fonds de roulement, nous avons écrit un article complet sur le sujet. Vous comprendrez le principe simple qui se cache derrière le terme complexe de “besoin en fonds de roulement”, la méthode de calcul de cet indicateur, et les principaux axes d’analyse. Enfin, nous vous donnerons nos meilleurs conseils pour optimiser votre BFR et améliorer vos finances.

Dans cette première partie, nous vous expliquons ce qu’est le BFR et comment le calculer. Nous vous parlons aussi de la distinction entre BFRE et BFRHE.

Ce besoin de financement provient d’un décalage temporel, principalement dû à votre business model.

Prenons un exemple !

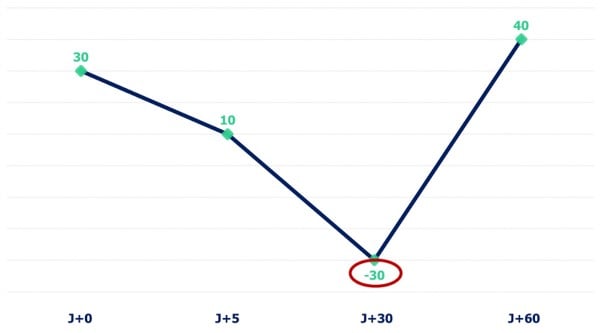

Une société produit et commercialise de la peinture, destinée aux grandes surfaces spécialisées. Son cycle d’activité est le suivant :

Derrière ce cycle d’activité classique se cachent des flux de trésorerie.

Pour notre entreprise, ce sont les suivants :

Du fait de la nature de l’activité et du modèle d’affaires, l’entreprise dégage un besoin de trésorerie. Et cela en dépit d’un bénéfice comptable de +40 k€ ! En admettant qu’au premier jour, le solde bancaire était de 0€, alors le compte en banque se retrouve dans le rouge à J+30.

Dans ce cas, on dit que l’entreprise dégage un BFR de 30 k€.

Vous savez maintenant ce qu’est le besoin en fonds de roulement ! Et qu’il se manifeste même lorsqu’on réalise des ventes avec une marge confortable.

L’exemple ci-dessus vous a permis de comprendre ce qu’est le besoin en fonds de roulement. Nous aurions pu intégrer des frais de stockage, des charges financières (agios), des coûts de fabrication, ou encore le paiement des salaires. Mais le but est simplement de comprendre que ce besoin de financement est issu d’un décalage temporel entre encaissements et décaissements, dû aux caractéristiques de votre activité.

Maintenant, rentrons un peu dans le détail du calcul du BFR.

Le besoin en fonds de roulement correspond à la différence entre :

Tant que vos stocks, travaux en-cours et factures ne sont pas encaissés, votre entreprise a un besoin de trésorerie. Par contre, tant que vos factures d’achats ne sont pas réglées, vous disposez d’une ressource financière. Rendez-vous dans la seconde partie de cet article pour aller plus loin dans l’analyse.

À ce stade, vous connaissez la définition du BFR : somme d’argent nécessaire à l’entreprise pour financer son activité. Vous savez également comment le calculer : différence entre flux encaissables et flux décaissables.

Il vous faut maintenant comprendre la distinction entre le BFR d’exploitation et le BFR hors exploitation.

C’est très simple.

Le BFRE correspond aux dépenses d’exploitation nécessaires à votre société pour financer son activité. Proche du BFR que nous avons calculé dans l’exemple de notre société de peinture, il inclut également les dettes fiscales et sociales ainsi que les autres créances et dettes :

En effet, outre les fournisseurs et les clients, les flux de trésorerie issus de l’activité courante transitent également avec l’administration fiscale, les salariés et les caisses de cotisations sociales.

Maintenant, parlons du BFRHE.

Le BFRHE correspond aux dépenses hors exploitation, mais pesant sur le bilan de l’entreprise.

« En pratique, le besoin en fonds de roulement hors exploitation permet de classer l’inclassable : crédit d’un fournisseur d’immobilisations, indemnité d’assurance non encore reçue sur une usine qui a brûlé, créance sur l’acheteur d’une filiale… »

Source : Pierre Vernimmen – Finance d’entreprise 2021

Pour gérer vos finances, nous vous conseillons de vous concentrer sur votre BFRE, car ce dernier est récurrent et lié à votre business.

Maintenant que vous comprenez ce qu’est le besoin en fonds de roulement et que vous savez le calculer, nous vous expliquons comment analyser cet indicateur financier ainsi que les différents cas de figure.

Si les stocks et encours clients sont supérieurs aux ressources financières (dettes fournisseurs), alors l’entreprise dégage un besoin de trésorerie : le BFR.

Le BFR de votre entreprise peut-être nul. C’est le cas où le montant des stocks et des créances est égal au montant des dettes fournisseurs.

Mais, si les ressources financières (dettes fournisseurs) sont supérieures au besoin de trésorerie (stocks et encours clients), alors l’entreprise dégage une ressource de trésorerie : le BFR négatif ! C’est le cas bien connu de la grande distribution qui :

Le BFR négatif est une situation où l’entreprise bénéficie d’un excédent de trésorerie, grâce à son modèle d’affaires. C’est un excellent moyen de faire travailler cet argent en investissant de différentes manières : innovation, campagnes marketing, renouvellement des immobilisations, placements financiers, recrutement et formation, etc.

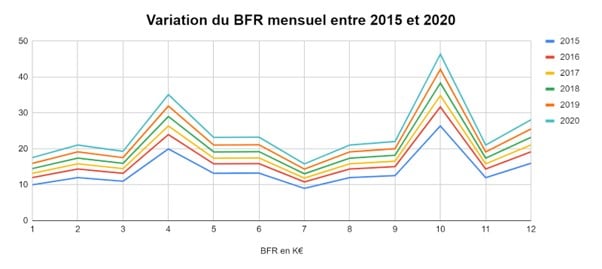

Le BFR varie au cours de l’année, en fonction de l’activité. C’est pour cela qu’il est très important de suivre cet indicateur régulièrement, et d’anticiper ses fluctuations. Aussi, en constituant un historique du besoin en fonds de roulement de votre entreprise sur plusieurs années, vous disposerez de données précieuses, pour anticiper des périodes qui peuvent se reproduire (saisonnalité par exemple).

Ici, nous observons une saisonnalité forte dans cette entreprise, où le besoin en fonds de roulement augmente fortement en avril et en octobre. Le dirigeant devra mettre en place des solutions pour maîtriser - voire réduire - ce pic. On constate aussi que le besoin en fonds de roulement augmente chaque année : un des effets de la croissance.

Il existe un indicateur très intéressant pour suivre les variations de votre trésorerie : le BFR en jours de chiffre d’affaires. Si votre BFR représente 30 jours de chiffre d’affaires, vous pouvez le comparer avec la moyenne de votre secteur d’activité et suivre son évolution dans le temps. Sur une année, la formule est la suivante : (BFR / Chiffre d’affaires) * 360 jours. Vous pouvez l’adapter pour la suivre sur un mois ou un trimestre par exemple. Ce ratio peut être intégré dans votre tableau de bord, si vous utilisez cet outil de pilotage.

Vous êtes désormais bien au fait de ce qu’est le BFR. Le suivi de cet indicateur est essentiel pour votre entreprise, car il mesure le besoin de trésorerie dégagé par votre activité. C’est un très bon moyen d’anticiper les besoins de financement de votre entreprise. Par exemple, en constituant des réserves suffisantes pour couvrir ce montant, ou en mettant en place des solutions spécifiques avec votre banque (affacturage, prêts à court terme ou découvert).

Il est primordial de suivre cet indicateur, car même une entreprise réalisant un chiffre d’affaires important peut se retrouver en état de cessation des paiements à cause d’un BFR mal maîtrisé !

Le suivi du besoin en fonds de roulement est également primordial en start-up ou dans les entreprises en pleine croissance. Car une hausse des ventes peut entraîner un effet ciseau et un accroissement du besoin de cash :

“Tous les financiers connaissent l’effet-ciseaux, quand l’augmentation du chiffre d’affaires gonfle l’Excédent brut d’exploitation (EBE) mais aussi le BFR. Si le BFR se développe plus vite que l’EBE, la trésorerie de l’entreprise se tend dangereusement. Un risque majeur, dans lequel la qualité des règlements tient une place centrale” (source : Euler Hermes).

C’est donc l’indicateur numéro 1 pour la gestion financière de toutes les entreprises.

Nous tenons à vous donner nos meilleurs conseils pour réduire votre BFR et améliorer par conséquent vos finances. Les premiers leviers sur lesquels vous pouvez agir concernent la gestion des délais commerciaux et de production. Ensuite, vous pouvez utiliser un logiciel dédié, pour mettre toutes les chances de votre côté.

Comme vous le savez, le besoin de fonds de roulement est issu en grande partie du décalage temporel entre le paiement de vos achats et le règlement de vos clients. Et c’est logique. Si vous réglez vos achats avant de vendre, alors vous devez avancer de l’argent.

En dépit d’un modèle d’affaires qui impose un BFR positif, vous pouvez réduire un maximum ce dernier en maîtrisant vos délais de paiement et de recouvrement. Pour cela, vous devez dans un premier temps les mesurer. Ensuite, il vous faut mettre en place des actions correctives pour améliorer ces délais et mesurer leurs effets.

Les 2 indicateurs à suivre pour améliorer votre cycle commercial sont les suivants :

Pour réduire votre délai d’encaissement des factures clients, vous pouvez mettre en place les actions suivantes :

Mesurez ensuite l’impact de ces actions sur vos délais d’encaissement et veillez à maintenir le meilleur niveau possible, sans impacter la satisfaction de vos clients.

Pour améliorer votre délai de paiement des factures d’achats, vous pouvez mettre en place les actions suivantes :

En mettant en place une gestion rigoureuse de vos délais commerciaux, votre BFR sera forcément réduit. Instaurez cette discipline dans vos équipes et maintenez vos délais au meilleur niveau.

Plus vos délais de production sont longs, plus la période durant laquelle vous n’encaissez pas les recettes de vos ventes est étendue. Et donc, l’impact sur vos comptes en banque est important.

Les indicateurs à suivre pour améliorer les délais de production sont les suivants :

Si vous êtes prestataire de services, vous devez calculer le coût d’une journée de travail et estimer le nombre de jours (ou d’heures) nécessaires pour les missions effectuées pour vos clients. La durée moyenne sera calculée ainsi :

Travaux en cours / coût moyen d’une journée de travail

Exemple : Si les travaux en cours chez un client s’élèvent à 10 000€. Et qu’une journée de travail nous coûte 2 000€, alors notre délai de production est de 5 jours. Et si nous avions encaissé un acompte de 2 000€, l’indicateur serait de 4 jours (8 000/2 000).

Afin de réduire les délais de production, vous pouvez mettre en place les actions suivantes :

Les stocks représentent à la fois de la trésorerie immobilisée et un risque de dépréciation important (dégradation, obsolescence, pertes, vols, intempéries, etc.). En diminuant leur niveau et les délais de rotation, vous améliorerez les finances de votre entreprise.

Notre dernier conseil est le suivant : utilisez un logiciel de gestion de trésorerie pour réduire votre besoin en fonds de roulement.

Pour piloter efficacement votre cash, il vous faut une vision claire et en temps réel des flux et soldes de trésorerie de votre entreprise. Ensuite, pour prendre les bonnes décisions et avancer de la meilleure des manières vers vos objectifs, vous devez faire des prévisions. Aujourd’hui, des solutions existent pour remplacer la gestion financière fastidieuse, à base de rapprochements bancaires et de tableurs Excel complexes. Ces logiciels synchronisent en temps réel les comptes bancaires, présentent les informations importantes sous forme de tableaux de bord et de graphiques clairs et utilisent des algorithmes pour faire des prévisions. Tout cela sans compétences comptables, financières et informatiques importantes pour les utilisateurs.

Les avantages d’utiliser un logiciel de trésorerie sont les suivants :

En mettant en place un logiciel de gestion de trésorerie comme Fygr, vous prenez en main les finances de votre entreprise, vous gagnez en sérénité et en temps grâce à une vision globale de la situation financière actuelle et future :

.webp)