Le bilan, le compte de résultat et la trésorerie sont des notions que le dirigeant doit maîtriser. Les deux premières sont des documents comptables obligatoires, qui permettent de connaître la situation économique d’une entreprise sur une période donnée. Quant à la trésorerie, c’est une ressource essentielle pour générer de l’activité, de manière pérenne et durable.

Le but de cet article est d’expliquer simplement comment sont composés le bilan et le compte de résultat. Et quels sont les points sur lesquels vous devez être vigilant.

Nous ferons également le lien entre ces documents comptables et la trésorerie. Car nous remarquons qu’il n’est pas toujours simple pour les dirigeants de différencier la comptabilité des flux de trésorerie.

Le compte de résultat est le document comptable qui présente l’ensemble des produits et des charges de votre entreprise. Il permet d’analyser l’activité : les ventes, les charges et les résultats. C’est un document très important pour gérer votre entreprise et prendre des décisions.

Un produit est une valeur reçue ou à recevoir. Cette valeur est issue principalement :

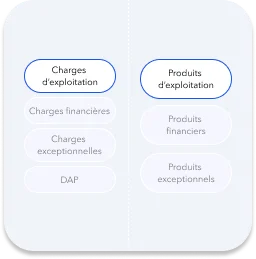

Ainsi, dans le compte de résultat de votre entreprise, vous devez analyser les montants et les évolutions des :

Les produits d’exploitation sont les valeurs qui se rapportent à votre cœur d’activité. Ce sont principalement vos ventes (chiffre d’affaires), votre production et d’autres valeurs plus particulières.

Votre intérêt doit se porter principalement sur vos ventes. Analysez leurs montants et leurs évolutions dans le temps. Les autres comptes sont très spécifiques. Vous devez y prêter attention, mais surtout si voyez un montant anormal.

Les produits financiers sont les valeurs qui se rapportent à la rémunération de placements financiers. Dans la grande majorité des cas, notamment au sein des petites et moyennes structures, la part des produits financiers sur l’ensemble des produits est faible, voire inexistante.

Les produits exceptionnels sont des sommes perçues ou à percevoir, n’ayant pas de lien direct avec l’activité de l’entreprise. Il s’agit des cessions d’immobilisations, des dégrèvements d’impôt, ou encore des subventions d’investissement.

Vous devez être vigilant à ce poste du compte de résultat. Car un résultat important sur une période peut être lié à un événement exceptionnel et donc, biaiser certaines analyses.

🏭 Prenons l’exemple d’une entreprise industrielle. Au cours de l’année N, elle dégage un bénéfice comptable. Or, il se trouve qu’elle a cédé un ensemble industriel au cours de l’exercice (bâtiment et machines). Il est tout à fait possible que l’activité de cette entreprise ne se porte pas forcément bien. Que ce bénéfice comptable soit justifié en grande partie par un événement exceptionnel, masquant des difficultés importantes. C’est pour cela qu’il faut absolument être capable d’analyser les produits selon leur nature : exploitation, financière ou exceptionnelle. Cette analyse est particulièrement importante dans la prise de décisions.

Une charge est une valeur versée ou à verser. Cette valeur peut être issue principalement :

Autre type de charges très important en comptabilité : les dotations aux amortissements. Il s’agit de sommes non-décaissables (sans impact sur la trésorerie), qui constatent la perte de valeur des actifs de l’entreprise dans le temps (voir plus bas, notre exemple 🚘). Notez ici une chose importante : en comptabilité, certaines valeurs enregistrées dans vos comptes n’ont aucun impact sur la trésorerie.

Dans le compte de résultat de votre entreprise, vous devez analyser les montants et les évolutions des :

Les charges d’exploitation sont les valeurs qui se rapportent à votre cœur d’activité. Ce sont principalement :

En tant que dirigeant, vous devez prêter un œil particulièrement attentif aux charges d’exploitation. Leur montant et leur évolution doivent suivre le niveau d’activité de l’entreprise. En cas de difficulté ou de recherche d’amélioration, vous devez analyser chacun de ces postes et voir quelles sont les charges qui peuvent être diminuées ou mieux maîtrisées.

Les charges financières sont les valeurs qui se rapportent à des placements ou services financiers.

Comme les produits de la même nature, les charges financières sont en principe marginales. Mais il est très important de les analyser. Car elles peuvent mettre en évidence :

Les charges exceptionnelles sont des valeurs versées ou à verser, n’ayant pas de lien avec l’activité de l’entreprise. Il peut notamment s’agir :

Vous devez être vigilant à ce poste du compte de résultat. Car ces charges “exceptionnelles” ne doivent normalement pas peser de manière trop importante sur vos résultats.

Les dotations aux amortissements comptabilisent la perte de valeur des immobilisations de votre entreprise, en fonction de leur utilisation dans le temps. Il s’agit de charges purement comptables, qui n’impactent pas directement votre trésorerie.

🚘 Prenons l’exemple d’une qui entreprise achète un véhicule d’une valeur de 20 000€, et dont la durée d’utilisation est de 5 ans. Dans ce cas, l’entreprise comptabilisera chaque année une charge (notre fameuse dotation) d’un montant de 20 000/5 = 4 000€. Cette charge permet d’étaler l’investissement initial de 20 000€ tout au long de la durée d’utilisation. Et cela même si le véhicule est payé 20 000€ au comptant, le jour de l’achat. Autrement dit, l’achat de ce véhicule constituera une charge de 4 000€ sur le compte de résultat de l’entreprise pendant 5 années. En revanche, l’impact en trésorerie sera de 20 000€, la première année uniquement.

Les dotations pour provision sont des charges enregistrées en prévision de dépenses possibles. Il peut s’agir de risques (clients douteux, frais de justice, etc.), d’impôts, ou encore de renouvellement d’immobilisations. Tout comme la dotation aux amortissements, il s’agit d’une charge non-décaissable, sans impact direct sur votre trésorerie.

Un résultat est tout simplement la différence entre un produit (ou un ensemble de produits) et une charge (ou un ensemble de charges). C’est un excellent indicateur de gestion, qui vous permet d’analyser l’activité de votre entreprise. Notez qu’une marge et un résultat désignent la même chose en finance et gestion d’entreprise.

Voici quelques résultats intéressants, que vous devez connaître pour piloter votre entreprise.

L’excédent brut d’exploitation (EBE) est un indicateur de la performance économique de l’entreprise. Il est au cœur de la gestion de l’activité, car c’est un résultat focalisé sur l’exploitation. Il ne prend ni en compte l’impact :

Le calcul de l’EBE est le suivant :

EBE = Produits d’exploitation – Charges d’exploitation

Notez que l’EBITDA est l’équivalent de l’EBE en termes anglo-saxon. On le traduit par “bénéfice avant intérêts, impôts, dépréciations et amortissements”.

.webp)

Le résultat d’exploitation permet d’analyser la performance économique de votre entreprise. Et de savoir dans quelle mesure l’activité dégage-t-elle des bénéfices. Il ne tient pas compte de tous les produits et charges financiers et exceptionnels. Par contre, il inclut la politique d’investissement et donc les amortissements des immobilisations.

Il se calcule ainsi :

Résultat d’exploitation = EBE – Dotations aux amortissements + Reprises sur amortissements

Notez que l’EBIT est l’équivalent du résultat d’exploitation en termes anglo-saxon. On le traduit par “bénéfice avant intérêts et impôts”.

Le résultat courant avant impôts (RCAI) tient compte de la politique financière de l’entreprise. Il regroupe le résultat d’exploitation et le résultat financier :

RCAI = Résultat d’exploitation + Produits financiers – Charges financières

Ce résultat permet notamment de voir l’impact des choix de financement sur la performance de l’entreprise.

Le résultat net comptable (RNC) permet de savoir si votre entreprise réalise un bénéfice ou une perte sur un exercice. Il s’agit de la différence entre l’ensemble de vos produits et de vos charges.

RNC = Produits – Charges

Par rapport au RCAI, il inclut le résultat exceptionnel (produits exceptionnels – charges exceptionnelles), l’impôt sur les sociétés et la participation des salariés. Il est important pour vous d’analyser l’écart entre le RCAI et le RNC, pour voir notamment l’impact des événements exceptionnels sur votre résultat global.

RNC = RCAI + Résultat exceptionnel – IS – Participation des salariés

Le bilan est un document comptable obligatoire qui présente le patrimoine d’une entreprise à une date précise. A minima, il est préparé chaque année lors de la clôture de l’exercice comptable.

Le bilan se divise en deux parties, dont les montants sont égaux l’un à l’autre : l’actif et le passif.

Il est primordial pour vous de savoir l’analyser dans ses grandes lignes, car il met en évidence le rapport entre :

Des notions très importantes pour étayer vos prises de décisions et prendre le contrôle sur vos finances. On vous explique tout cela ci-dessous.

L’actif est la partie du bilan de l’entreprise qui comptabilise l’ensemble de ce qu’elle possède. Il s’agit :

Les immobilisations sont l’ensemble des biens tangibles et intangibles que possède l’entreprise et dont elle compte percevoir des avantages économiques à l’avenir, du fait de leur exploitation, de leur vente ou de leur location. Une immobilisation est détenue par une entreprise pour une durée supérieure à 1 année.

Il existe 3 types d’immobilisations :

D’un point de vue financier, les immobilisations nécessitent un financement important lors de l’acquisition. Elles doivent donc dégager une rentabilité supérieure au coût de ce financement.

Les stocks sont un ensemble de biens détenus par l’entreprise et destinés à être vendus ou transformés dans le processus de production.

C’est un poste très important du bilan. D’un point de vue financier, ils requièrent une avance de trésorerie dans l’attente de la vente du produit ou du service final. Il vous faut donc surveiller de près le niveau de stock, car il s’agit de finances immobilisées.

Les créances représentent des droits que l’entreprise possède envers un débiteur, pour lesquels elle peut réclamer un paiement.

Certes, les créances sont potentiellement des sommes d’argent que l’entreprise est en droit de disposer. Mais à l’instant T, au même titre que les stocks, il s’agit de finances immobilisées. Il est primordial que vous gardiez un œil attentif sur le niveau des créances, car il impacte directement votre trésorerie.

Les disponibilités concentrent l’ensemble des actifs monétaires de l’entreprise : banques, caisses et placements.

C’est ce qu’on appelle la trésorerie active de l’entreprise, qui sert à financer les dépenses. On vous parle en détails de ce sujet très important, en répondant aux questions que les dirigeants se posent.

Le passif est la partie du bilan de l’entreprise qui comptabilise l’ensemble de ses ressources. Il s’agit notamment :

Les capitaux propres correspondent principalement aux sommes apportées par les actionnaires, ainsi qu’aux résultats de l’entreprise accumulés et non redistribués.

D’un point de vue financier, les capitaux propres sont des ressources à long terme. Il est primordial de les employer pour financer les investissements dont vous attendez des bénéfices sur le long terme. Les capitaux propres n’exigent pas de rémunération particulière (pas d’intérêts), mais ils doivent couvrir – voire valoriser largement – la prise de risque des apporteurs.

Les dettes représentent des obligations que l’entreprise doit à ses créanciers. Il existe plusieurs types de dettes, répartis en fonction de la nature du créditeur : établissement financier, fournisseur, salariés, organismes sociaux ou Etat.

Certes, les dettes sont des sommes d’argent que l’entreprise va devoir payer. Et en tant que dirigeant, vous devez vous assurez que :

Mais, à l’instant T la dette est une ressource financière (au même titre que les capitaux propres). Il est primordial que vous gardiez un œil attentif sur le niveau des dettes, car il impacte directement votre trésorerie actuelle et future. En maîtrisant vos cycles de paiement et d’encaissement, vous prendrez en main efficacement la gestion de la trésorerie de votre entreprise. Nous vous en parlons plus en détail dans cet article très important : Dirigeants d’entreprise, comprenez enfin ce qu’est le BFR et en quoi son suivi est primordial pour votre business.

Le bilan est un bon outil pour piloter la trésorerie de son entreprise, car il permet de connaître sa structure financière :

Cette première analyse va vous permettre d’identifier certains risques et de prendre les actions nécessaires pour les diminuer.

Mais le bilan comporte quelques limites d’un point de vue gestion financière :

Enfin, tout comme le compte de résultat, le bilan dresse la situation d’une période passée. Afin de piloter votre entreprise, de prendre le contrôle de votre trésorerie et de gagner en visibilité, ces documents comptables doivent s’accompagner d’outils prévisionnels tels que le budget de trésorerie.