Le bilan comptable constitue la première marche des états financiers de votre entreprise. Pour aller plus loin dans l’analyse, vous avez besoin de ranger les informations de la comptabilité différemment, sous la forme d’un bilan fonctionnel. Regardons concrètement de quoi il s’agit, quels sont les objectifs et comment le bâtir. Pour bien comprendre, nous terminerons par la présentation d’un bilan fonctionnel avec un exemple pratique à calculer par vos soins. Le corrigé de l’exercice est fourni !

Pour assimiler la notion de bilan fonctionnel, le mieux est de s’intéresser à sa définition, son utilité, ainsi qu’aux différences qu’il comporte par rapport au bilan comptable. Même s’il reprend toutes les données de ce dernier, il poursuit un objectif propre qui conduit à une présentation spécifique.

C’est une vision des comptes annuels sous forme de tableaux, toutefois différents de ceux d’un bilan actif et passif. En matière de bilan fonctionnel, vous entendrez plus parler d’une présentation de la comptabilité sous la forme d’emplois et de ressources, avec un classement selon l’exigibilité ou la liquidité.

Le but essentiel de ce type de bilan vise à comprendre d’où viennent les financements (les ressources) et à quoi ils servent (les emplois). En plus de cet objectif général de gestion, le bilan fonctionnel permet d’analyser plus finement la structure financière d’une entreprise. Il présente les informations de haut de bilan avec les données stables et durables. Le bas de bilan correspond, lui, aux éléments circulants ainsi qu’à la trésorerie.

Enfin, cette mise en forme de la comptabilité sert aussi à calculer divers ratios financiers afin de s’assurer que le bilan est équilibré. C’est crucial, notamment si vous cherchez à financer un projet d’investissement.

Le bilan comptable constitue finalement une simple présentation de votre comptabilité sous forme d’un tableau actif et d’un tableau passif. Tous les postes de la balance générale y trouvent naturellement leur place. Pour établir le bilan fonctionnel, vous partez aussi de la compta. La majorité des postes correspondent en effet à une ligne du bilan comptable, mais avec une appellation propre. Toutefois, certains exigent un retraitement préalable.

Termes utilisés pour passer d’un bilan comptable à un bilan fonctionnel :

Toutes les actions à réaliser visent à mettre en évidence dans le tableau des emplois et celui des ressources les grands cycles de votre entreprise. Ainsi, vous allez regrouper les données :

Concrètement, vous vous demandez comment réaliser le bilan fonctionnel de votre entreprise ? Voici les principes à suivre afin de monter vos tableaux. Rien de mieux pour comprendre comment ça marche que de le construire vous-même au moins une fois. Munissez-vous de votre bilan comptable et de la plaquette des comptes annuels. En procédant pas à pas, c’est à votre portée !

Voici les principaux retraitements à effectuer quand un poste du bilan comptable ne se positionne pas directement sur une ligne du bilan fonctionnel. Il existe aussi des opérations à réaliser pour certains éléments appelés “hors bilan” comme les engagements ou le crédit-bail. Toutefois, dans cet article, pour simplifier, nous nous focalisons sur les fondamentaux, donc sur la comptabilité.

Le bilan fonctionnel présente les immobilisations brutes dans les ressources. En revanche, contrairement à un bilan comptable ou un bilan prévisionnel, les amortissements et provisions sont classés avec les capitaux propres, donc les emplois. Si tout le capital social souscrit n’est pas encore appelé, cette part qui figure à l’actif du bilan comptable se retraite dans le bilan fonctionnel. Vous l’enlevez des emplois stables et aussi des capitaux propres.

Nous venons d’évoquer le retraitement du capital social souscrit non appelé et les amortissements et provisions sur actif immobilisé. Ils impactent donc également les ressources stables du bilan fonctionnel.

Si vos comptes courants d’associés font l’objet d’une convention de blocage, ils présentent un caractère durable. Dans ce cas, vous les reclassez en capitaux propres. Ils ne restent pas dans l’endettement financier.

Toutes les autres dettes financières sont à analyser selon leur date d’échéance. Référez-vous aux annexes de votre plaquette : elles vous donnent la répartition à moins d’un an et au-delà. Seule la part à plus d’un an se positionne en ressources stables. Ces dettes servent en effet à financer les emplois de haut de bilan. Elles entrent ainsi dans le calcul du FRNG (fonds de roulement net global). Le reste rejoint le cycle de la trésorerie au passif.

Il s’agit ici essentiellement de répartir les données de l’actif et du passif circulant entre celles qui correspondent à l’exploitation courante de l’entreprise et les autres. Citons les éléments hors exploitation comme :

Ce cycle récupère les éléments issus des retraitements expliqués précédemment concernant le financement de l’entreprise. Toutes les dettes financières à court terme sont à positionner dans les ressources en « trésorerie passive ».

Vous suivez toujours ? Avec cet exercice, mettez en pratique la construction d’un bilan fonctionnel avec un exemple concret. Vous serez alors capable de créer celui de votre entreprise. Puis, avec le résultat de votre travail, il vous restera à réaliser son analyse financière. Voyons comment procéder.

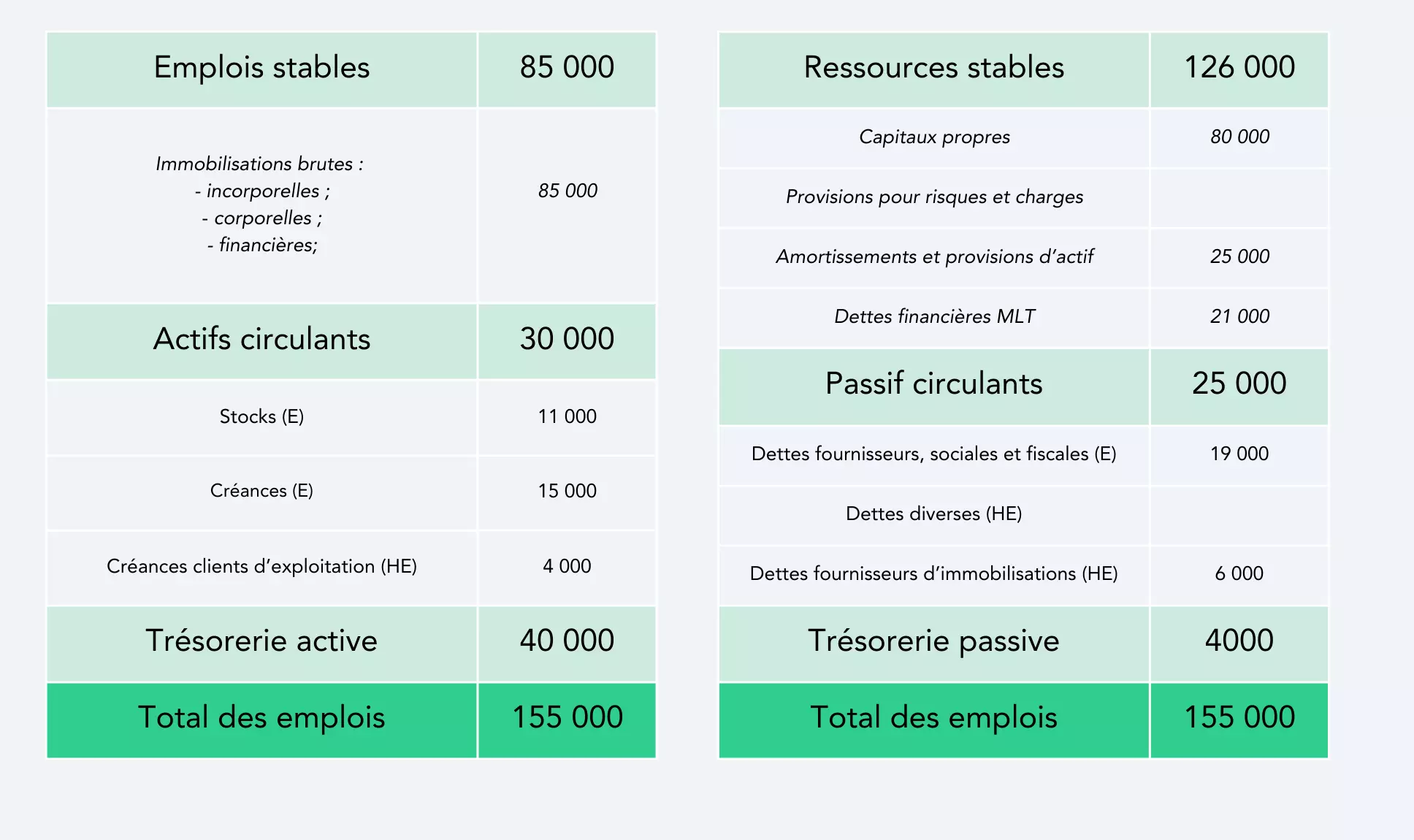

Les tableaux du bilan fonctionnel se répartissent d’abord entre emplois à droite et ressources à gauche. Ensuite, le haut du bilan correspond aux données dites stables ou durables, alors que le milieu recense les actifs et passifs circulants. Enfin, le bas du bilan comprend le cycle de la trésorerie active et passive.

Selon les annexes, nous savons que les emprunts bancaires de 23 000 euros comprennent 21 000 euros d’échéances à plus d’un an.

L’objectif de l’exercice consiste donc à remplir le bilan fonctionnel vierge ci-dessous à partir des informations précédentes. La réponse figure au point suivant avec le corrigé chiffré.

Poursuivons notre réflexion avec l’exemple de bilan fonctionnel précédent. Grâce à cette forme de présentation des données comptables d’une entreprise, vous réalisez aisément le calcul des ratios et indicateurs financiers fondamentaux.

Toujours avec notre exemple de bilan fonctionnel, nous obtenons les calculs suivants afin de comprendre la structure de financement de vos emplois :

De nombreux ratios aident à l’analyse de l’équilibre financier. Les banques et les investisseurs par exemple en sont friands pour examiner vos demandes de financement. Citons notamment :

Avec ces explications et cet exemple de bilan fonctionnel, vous voilà armé pour vous attaquer à la conception du vôtre. Faites-vous accompagner par votre expert-comptable en cas de doute. Cette présentation de la structure du bilan apporte des informations essentielles à une analyse financière pertinente.