Le compte de résultat est un document financier majeur pour évaluer les performances et la profitabilité d’une entreprise. Toutefois, si l’on n’est pas comptable de formation, il peut être difficile de comprendre comment se présente le compte de résultat et comment l’établir correctement.

Le compte de résultat (parfois abrégé en CR) est un document comptable et financier dont le but est d’analyser les performances de l’entreprise. Il va présenter les produits et les charges de la société sur une période donnée, afin de dégager le résultat net (bénéfice ou déficit). Autrement dit, il renseigne si l’entreprise a généré des bénéfices sur la période observée. Ces informations sont en général présentées sur 2 colonnes : les charges à gauche, et les produits à droite.

Le compte de résultat est un document comptable obligatoire, il fait partie des états financiers de l’entreprise avec le bilan et l’annexe. Parce qu’il informe sur les performances de l’entreprise et sa profitabilité sur une période donnée, il peut être utile au chef d’entreprise et aux employés, mais aussi à l’administration fiscale, aux financiers potentiels et aux partenaires de l’entreprise.

.jpeg)

Le compte de résultat se divise en 3 parties :

Chaque partie donne lieu à un résultat (résultat d’exploitation, résultat financier et résultat exceptionnel). L’addition de ces 3 résultats donne le résultat net final, qui est celui qui sert de base pour le calcul de l’impôt.

Pour mieux comprendre, nous allons étudier un exemple.

Le résultat d’exploitation est issu de l’activité courante de l’entreprise. On l’obtient par l’opération suivante :

Produits d’exploitation – Charges d’exploitation.

Les produits d’exploitation correspondent principalement au chiffre d’affaires, c’est-à-dire au montant total des marchandises vendues et / ou des prestations de service effectuées.

Les charges d’exploitations peuvent être par exemple l’achat de matières premières et fournitures, les charges de personnel, les frais de publicité, les provisions d’exploitation et dotations d’amortissement.

Si le résultat d’exploitation est insuffisant, cela signifie que l’entreprise réalise un chiffre d’affaires insuffisant pour couvrir ses charges. Cela peut être parce que l’entreprise maîtrise mal ses coûts. Dans tous les cas, elle aura besoin de réduire ses charges et / ou d’augmenter son chiffre d'affaires.

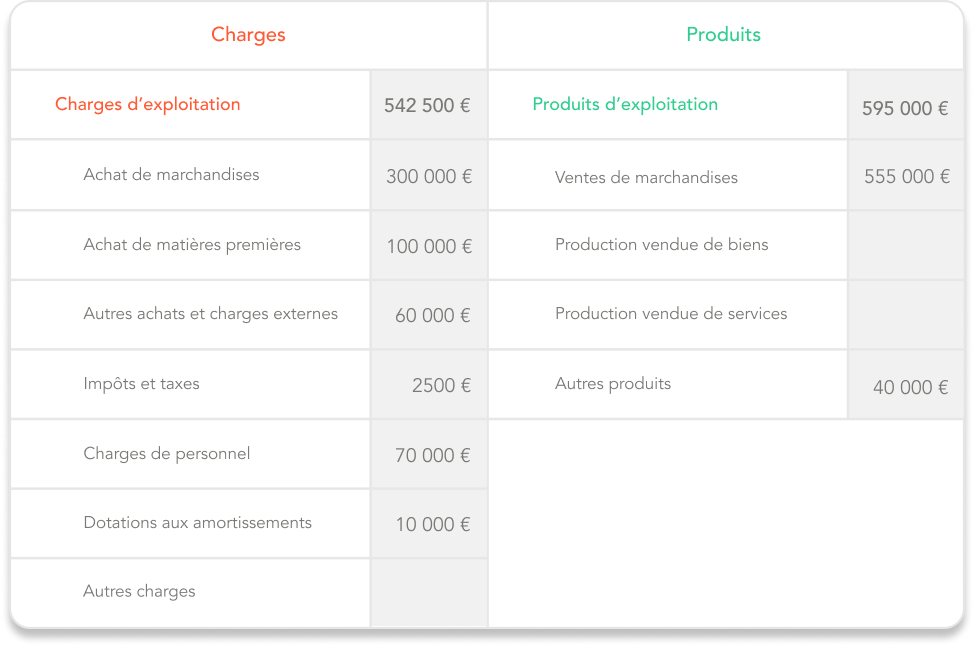

Voici un exemple de résultat d’exploitation dans un compte de résultat :

.jpeg)

Le résultat financier est obtenu par le calcul suivant :

Produits financiers – Charges financières

Les produits financiers peuvent être : des actions, des obligations, des produits de cession, des options, etc. Quant aux charges financières, elles peuvent être par exemple des intérêts bancaires, des intérêts sur des opérations de financement, des escomptes, des frais sur cession de titres, etc.

Si le résultat financier est négatif, ce n’est pas forcément mauvais signe : cela veut simplement dire que l’entreprise n’a pas vocation à générer des produits financiers, mais qu’elle peut avoir des charges financières, par exemple liées à un emprunt.

Voici un exemple de résultat financier dans un compte de résultat :

Le résultat exceptionnel se calcule ainsi :

Recettes exceptionnelles – Dépenses exceptionnelles

Parce que ce résultat prend en compte les charges et produits exceptionnels, il ne va pas vraiment refléter la profitabilité de l’entreprise. Pour apprécier la stratégie de l’entreprise, on ne va donc jamais se baser uniquement sur ce résultat.

Les produits exceptionnels peuvent être par exemple un remboursement d’impôts, des pénalités perçues (par exemple si un client a réglé sa facture en retard) ou encore des plus-values sur cessions d'éléments d'actif. Les charges exceptionnelles peuvent être des rappels d’impôts, des pénalités et amendes ou des moins-values sur des cessions d’actifs.

Voici un exemple de résultat exceptionnel dans un compte de résultat :

.jpeg)

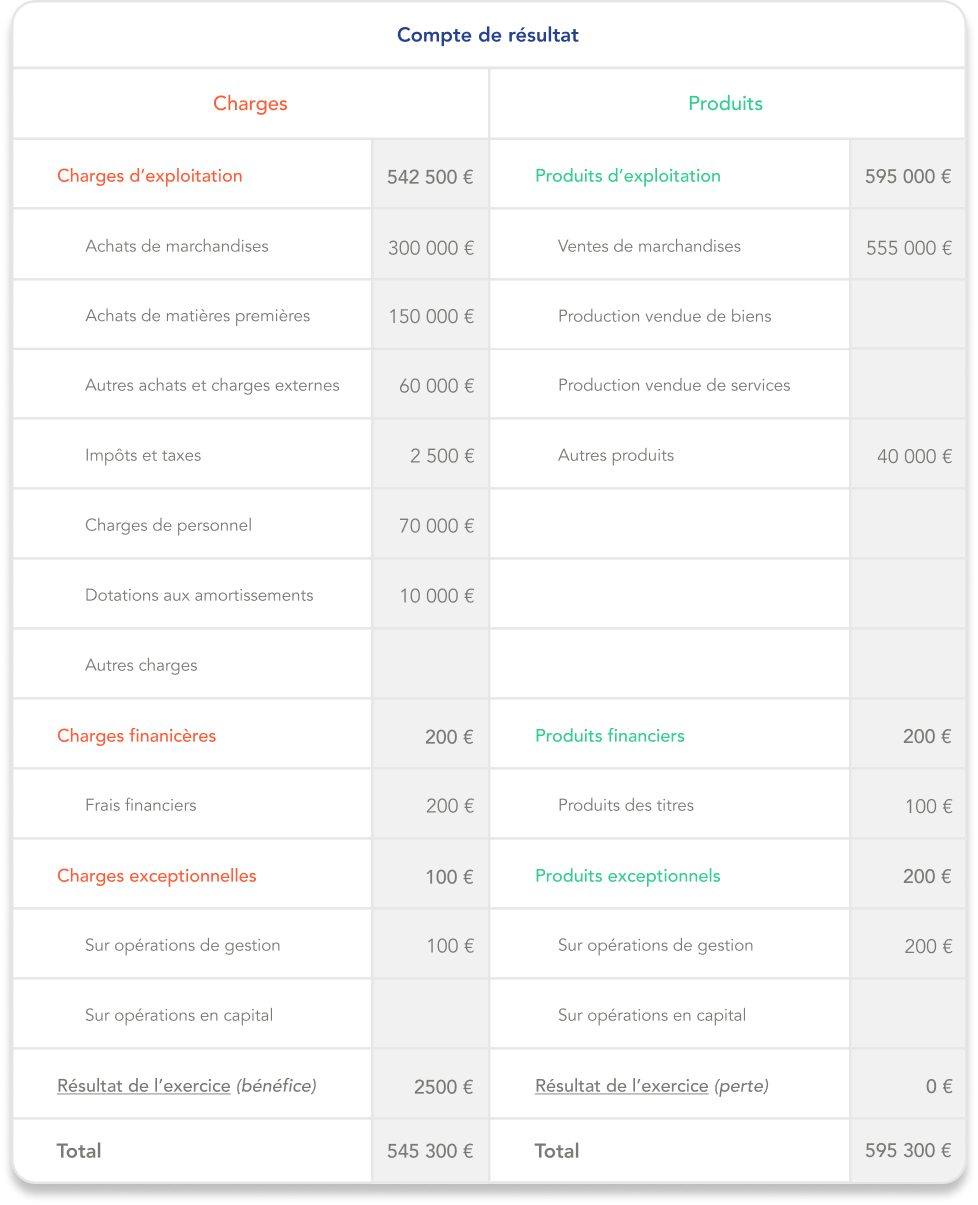

Pour calculer le résultat net, on va réaliser la somme de ces 3 résultats. Dans notre exemple, le compte de résultat final se présenterait ainsi, et le résultat net serait donc de 50 000 :