Le tableau de financement est un outil de diagnostic financier établi à partir du bilan fonctionnel et de certaines informations de la liasse fiscale. Il met en lumière la variation des emplois et des ressources et explique ainsi les mouvements de trésorerie de l'exercice. Cet outil de gestion financière offre une vision précise de la politique de financement et d’investissement de l’entreprise. Il constitue également le point de départ pour la réalisation du plan de financement prévisionnel.

C’est quoi un tableau de financement ?

Le tableau de financement est un document destiné à expliquer la variation du fonds de roulement net global (FRNG). Cet indicateur mesure la différence entre les ressources stables et les emplois stables d'une entreprise. En termes simples, il permet de voir si l'entreprise a suffisamment d'argent à long terme (comme les capitaux propres ou les emprunts à long terme) pour couvrir ses besoins à long terme (comme les actifs immobilisés).

Fygr, logiciel de pilotage financier

⚙️ Automatisez le suivi de votre trésorerie 📈 Construisez un prévisionnel fiable 👍 Et prenez les bonnes décisions

Le tableau de financement est un état comptable qui explique la variation de trésorerie de l’entreprise à partir de son résultat net. Ce document de synthèse se construit en deux parties :

La première partie se consacre au haut de bilan (ressources durables et emplois stables de l’entreprise) et illustre la variation du fonds de roulement net global (FRNG). Ce fonds de roulement correspond aux ressources financières dont dispose l’entreprise pour une durée assez longue (exemple : apports des associés et dette financière).

La deuxième partie s’intéresse au bas de bilan (les flux à court terme) et détaille la variation du besoin en fonds de roulement (BFR). Ce besoin en fonds de roulement correspond au cash nécessaire pour financer l’activité courante de votre entreprise.

Composition d’un tableau de financement

Le tableau de financement comprend deux états :

Le premier état explique la variation de Fonds de Roulement Net Global (FRNG).

Le deuxième état présente l’évolution du Besoin en Fonds de Roulement (BFR).

La première partie du tableau de financement

La première partie du tableau de financement a pour objet d’expliquer les raisons de la variation du fonds de roulement au cours d’un exercice :

La colonne de droite du tableau décrit les ressources stables de l’exercice.

La colonne de gauche décrit les emplois stables de l’exercice.

Dans la colonne des ressources, on retrouve :

les ressources internes : capacité d’autofinancement et cessions d’actifs ;

les ressources externes : nouveaux apports en capital et nouvelles dettes financières (emprunts nouveaux).

Dans la colonne des emplois, on retrouve :

les dividendes payés au cours de l’exercice ;

l’acquisition d’immobilisations ;

la réduction des capitaux propres ;

le remboursement d’emprunt.

La deuxième partie du tableau de financement

La deuxième partie du tableau de financement a pour objet de décrire les utilisations faites de la variation du fonds de roulement.

Le tableau comporte 3 rubriques :

variation du besoin en fonds de roulement d’exploitation (BFRE) ;

variation du besoin en fonds de roulement Hors Exploitation (BFRHE) ;

variation nette de trésorerie.

Exemple de tableau de financement (et modèle Excel)

Le tableau de financement est présenté en deux parties :

La première partie du tableau explique la variation du fonds de roulement net global (FRNG).

La deuxième partie du tableau analyse l’évolution du besoin en fonds de roulement (BFR).

Tableau de financement : première partie

La première partie du tableau de financement traite les ressources et les emplois de l'exercice. Elle met en exergue la variation du fonds de roulement net global (FRNG).

Tableau de financement : deuxième partie

La deuxième partie du tableau de financement se penche sur l'affectation de la variation du fonds de roulement net global (FRNG). Il fait ressortir la variation du besoin en fonds de roulement d'exploitation (BFRE), la variation du besoin en fonds de roulement hors exploitation (BFRHE) et la variation de trésorerie nette (TN).

Modèle Excel gratuit : Plan de trésorerie

Suivez votre trésorerie et construisez votre prévisionnel en 4 étapes.

Le tableau de financement permet d’expliquer les variations du patrimoine de l’entreprise. Il se révèle précieux pour :

comprendre en détail le circuit financier de l’entreprise sur l’exercice comptable écoulé ;

évaluer la capacité de l’entreprise à créer de la richesse ;

mettre en évidence les investissements réalisés.

💡 Sur le plan de l’analyse financière, le tableau de financement offre une vision détaillée sur la capacité d'autofinancement de l’entreprise. Il vous aidera à mesurer et comprendre la capacité de votre entreprise à financer son activité et ses investissements. Vous pourrez ensuite prendre les meilleures décisions de financement - souvent avec votre expert-comptable et/ou votre CFO - et piloter vos finances avec un outil adapté.

Comment faire un tableau de financement ?

Le tableau de financement est réalisé à partir de deux bilans fonctionnels (N et N-1). Comme nous l’avons vu ci-dessus, il comporte deux états :

Le premier état explique la variation du fonds de roulement net global (FRNG) à partir des emplois stables et des ressources durables.

Le deuxième état analyse l’évolution du besoin en fonds de roulement (BFR) en distinguant l’exploitation, le hors exploitation et la trésorerie.

Construire la première partie du tableau de financement

La première partie du tableau de financement comporte une colonne ressources (droite) et une colonne emplois (gauche). Le solde de cette première partie de tableau est la variation du fonds de roulement. On l’inscrit à gauche en cas d’augmentation, et à droite en cas de baisse.

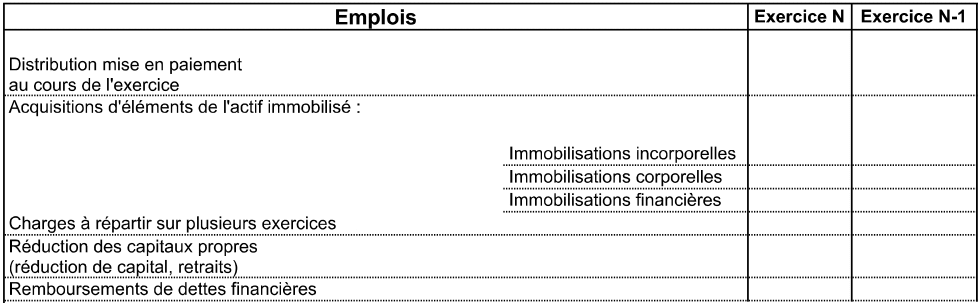

Les emplois

La colonne des emplois regroupe les éléments suivants.

Les distributions mises en paiement au cours de l’exercice correspondant aux dividendes distribués au cours de l’exercice au titre du précédent.

Les acquisitions d’éléments de l’actif immobilisé reflétant la valeur brute des immobilisations acquises durant l’exercice.

Les charges à répartir sur plusieurs exercices s’appliquant aux charges transférées au résultat durant l’exercice.

La réduction des capitaux propres se référant aux flux de sorties de capitaux.

Le remboursement des dettes financières correspondant aux remboursements d’emprunts, hors intérêts.

Les ressources

La colonne des ressources regroupe les éléments suivants.

La capacité d’autofinancement (CAF) calculée à partir du compte de résultat et du tableau des soldes intermédiaires de gestion.

Les cessions ou réductions d’éléments de l’actif immobilisé recoupant les ventes d’immobilisations et les immobilisations financières.

L’augmentation de capital ou apports rassemblant les apports en numéraire ou en nature.

L’augmentation des autres capitaux propres correspondant aux subventions d’investissement reçues.

L’augmentation des dettes financières visant les emprunts contractés au cours de l’exercice.

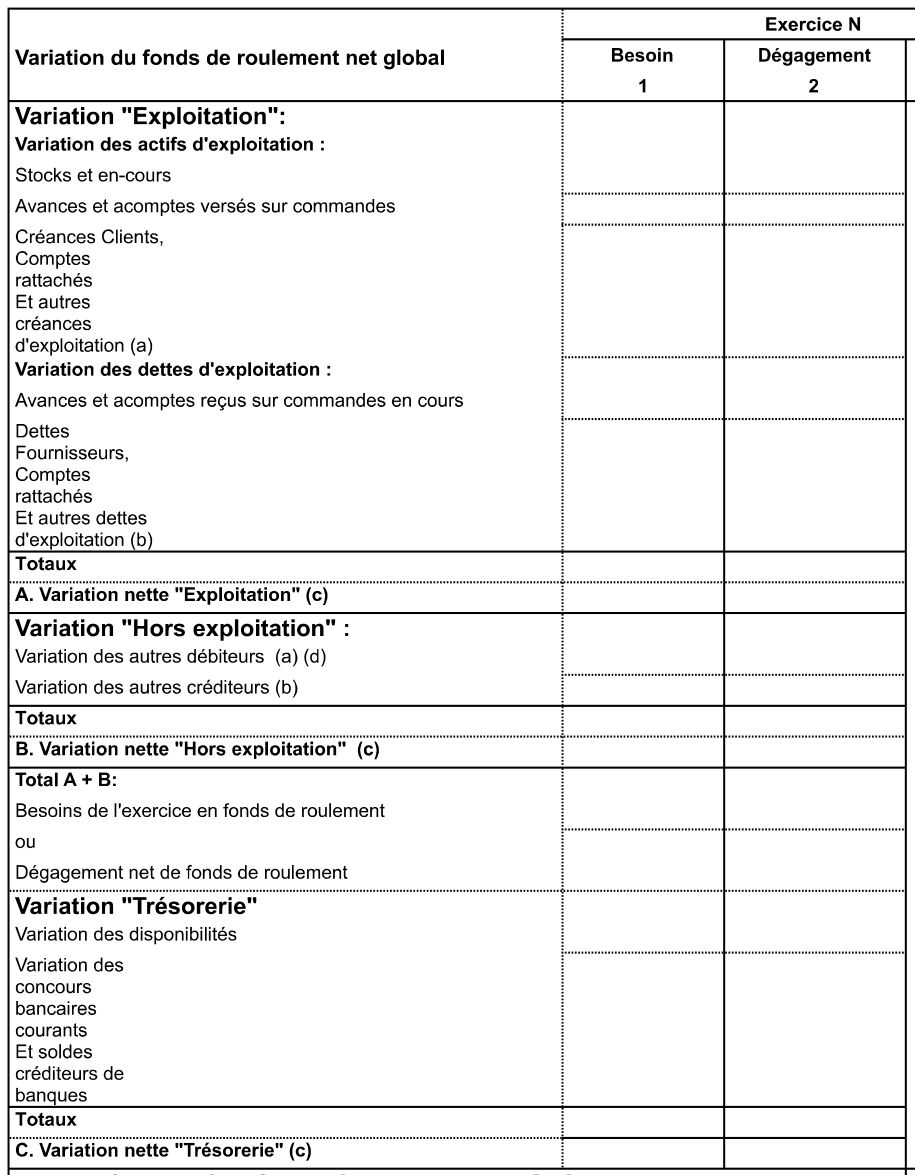

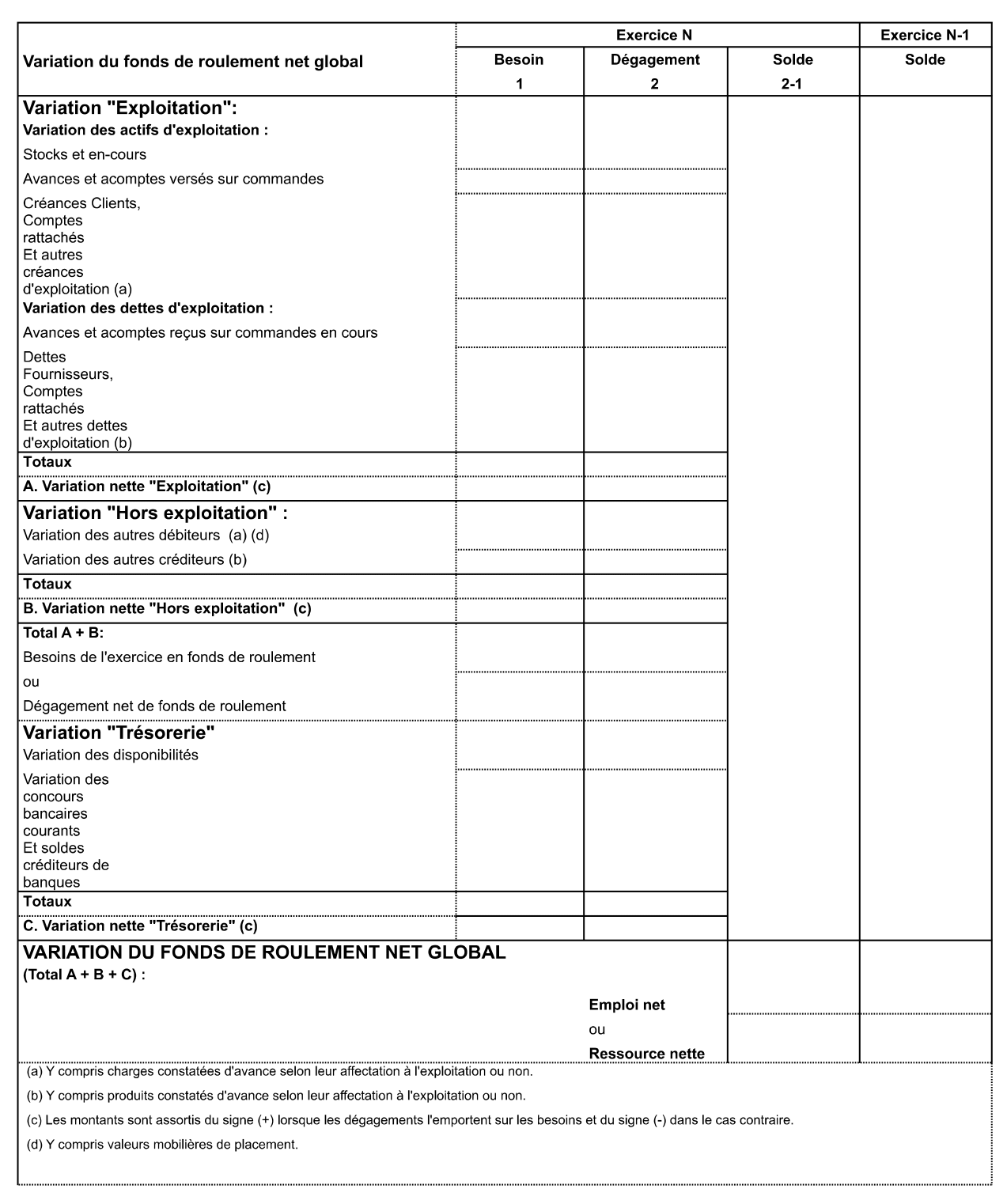

Construire la deuxième partie du tableau de financement

Dans la deuxième partie du tableau de financement, on reporte :

des besoins (augmentation d’un emploi ou diminution d’une ressource) ;

et des dégagements (diminution d’un emploi ou augmentation d’une ressource).

💡 Notez que tous les montants sont bruts.

Cet état comporte trois rubriques :

Variations “Exploitation” ;

Variations “Hors Exploitation” ;

Variations “Trésorerie”.

Variations “Exploitation”

La rubrique variations “Exploitation” est répartie en :

Variations des éléments d’actif d’exploitation, comprenant les stocks et encours, les avances et acomptes versés sur commande et les créances clients.

Variations des dettes d’exploitation, comprenant les avances et acomptes reçus sur commandes en cours et les dettes fournisseurs.

Le solde dégagé ici correspond à la variation du Besoin en Fonds de Roulement d'Exploitation (BFRE), notée A dans le tableau.

Variations “Hors Exploitation”

La rubrique Variations “Hors Exploitation” regroupe :

les créances et dettes d’impôt ;

les intérêts courus sur les dettes et immobilisations financières ;

les produits et charges constatés d’avance ;

les écarts de conversion ne concernant pas l’exploitation.

Le solde dégagé ici correspond à la variation du Besoin en Fonds de Roulement Hors Exploitation (BFRHE), notée B dans le tableau.

Variations “Trésorerie”

La rubrique Variations “Trésorerie” englobe :

la trésorerie active ;

la trésorerie passive.

Le solde dégagé ici correspond à la variation de la trésorerie nette (TN), notée C dans le tableau.

Variation du Besoin en Fonds de Roulement Net Global (FRNG)

Le calcul de la Variation du Besoin en Fonds de Roulement Net Global (FRNG) s’obtient en cumulant les trois soldes (A+B+C). Le solde de la première partie de tableau et celui de la deuxième partie doivent être identiques.

Comme vous le voyez, le tableau de financement demande des compétences d’analyse financière assez importantes. Le plus important pour vous, c’est de comprendre :

l’origine des variations de trésorerie de votre entreprise ;

l’équilibre entre les emplois et les ressources.

Vous pourrez prendre de meilleures décisions de gestion, et suivre l’évolution de vos finances avec un outil de suivi et de prévision de trésorerie comme Fygr.

Les Emplois de votre entreprise nécessitent des Ressources financières. Ils génèrent ensuite eux-mêmes des ressources : effet boule de neige

Automatisez le suivi de votre trésorerie avec Fygr

Le logiciel de gestion et prévision de trésorerie pour les TPE et PME.

Pas de spam. Juste les dernières nouvelles de Fygr, des conseils pour mieux gérer les finances de votre entreprise et des articles pertinents dans votre boîte mail une fois par mois.

Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.